Page 1 sur 1

Appel de marge et importance d'amortir sa dette à + de 1%

Publié : lun. 3 nov. 2014 09:59

par birdy

Bonjour,

Cette semaine, j'ai lu un article intéressant dans le Tout Compte Fait.

Est-ce que quelqu'un a une expérience à faire partager d'un appel de marge qu'elle aurait subi de sa banque ou une connaissance qui aurait eu cette mauvaise expérience dans les années 90 ?

http://www.toutcomptefait.ch/recherche. ... 271&page=1

http://www.agefi.com/une/detail/archive ... runts.html

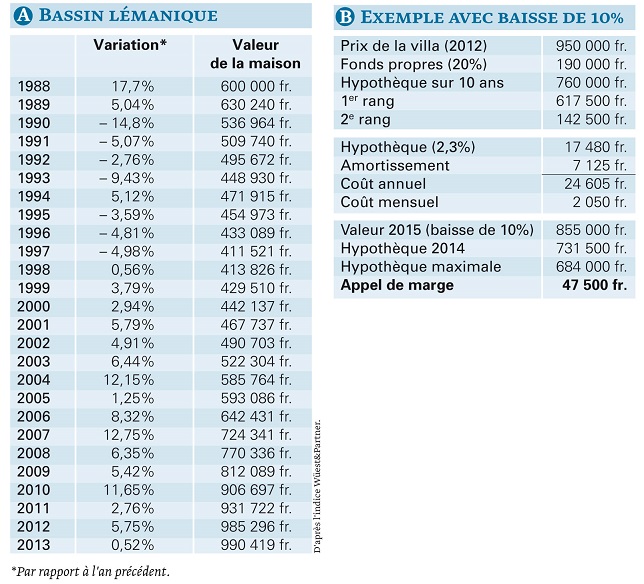

- tableau-appel-marge.jpg (148.41 Kio) Consulté 11542 fois

Re: Appel de marge et importance d'amortir sa dette à + de 1

Publié : lun. 3 nov. 2014 14:50

par knarf68

Ca fait un peu peur, mais on est pas encore en 1990.... il n'y avant pas les taux fixes. Dans le bassin lémanique, en tout cas, je ne me fais pas trop de soucis, le départ de certaines entreprises avec leurs mercenaires seront sans doute compensé par le retour au bercail de nombreux Suisses habitants sur France et de frontaliers souhaitants fuir l'enfer fiscal, sans parler de la hausse de leurs assurances maladies. Donc petite baisse et stagnation des prix sans doute mais je doute qu'une chute massive comme celle des années 90 puisse se passer...

Au passage, serait-il possible d'avoir l'article du Tout Compte Fait, je ne vois que le premier paragraphe...

Re: Appel de marge et importance d'amortir sa dette à + de 1

Publié : lun. 3 nov. 2014 15:55

par birdy

knarf68 a écrit : Au passage, serait-il possible d'avoir l'article du Tout Compte Fait, je ne vois que le premier paragraphe...

Je ne peux pas montrer l'article car il s'agit de contenu payant. Mais voici un court extrait:

La Banque nationale suisse craint le pire et les milieux spécialisés se rendent à l’évidence: les prix de l’immobilier sont à la baisse, y compris dans la région lémanique. Et, comme ils se sont littéralement envolés à des hauteurs indécentes, d’aucuns prédisent une chute qui risque de faire mal!

Aussi mal que dans les années 1990, où ceux qui ont acheté à prix fort dans le bassin lémanique se sont retrouvés, huit ans plus tard, avec une maison valant presque 40% de moins que ce qu’ils l’avaient payée (voir tableau (A))? Vraisemblablement pas, du moins pas dans un proche avenir. Mais le mouvement, qui (pour l’instant) touche surtout les objets de standing supérieur, semble irréversible.

Or, la plupart des hypothèques sont assujetties à des conditions générales prévoyant la possibilité d’un «appel de marge». Comprenez que, même pour un contrat avec un taux fixe sur dix ans, la banque peut demander un complément partiel immédiat au cas où les conditions du prêt ont changé de façon notoire. Et la baisse de la valeur d’un bien immobilier en est évidemment une!

Cela signifie qu'avoir un taux fixe ne garantit rien.

Si l'immobilier perd 5% l'an prochain, et 5% en 2015, il se peut très bien qu'une banque ayant pris trop de risques fasse un appel de marge à ces clients.

Cela signifie que si vous avez une maison acheté 850'000 CHF (680'000 de dette) en 2014 et que celle-ci ne vaudrait plus que 765'000 CHF dans 2 ans, la banque pourrait demander à ce que vous versiez une somme d'environ 68'000.- (car 612'000 de dette maximale admise) d'amortissement extraordinaire.....

Bref, il est important d'amortir sa dette au maximum ces prochaines années pour les nouveaux acquéreurs ayant acheté plein prix.

Voici également un point de vue sur l'endettement:

http://volte-face.org/pourquoi-le-march ... -eclatera/

http://volte-face.org/marche-immobilier ... #more-1718

Re: Appel de marge et importance d'amortir sa dette à + de 1

Publié : mar. 4 nov. 2014 10:46

par knarf68

Merci pour les liens, très intéressant.

Ce n'est pas pour rien que je n'ai pas acheté sur Genève et que je me refuse de prendre mon 2ème pilier. Si je n'avais pas déjà un bien reçu de mes parents ben je serais sans doute resté locataire à vie, ou alors attendu l'explosion de la bulle... si elle arrive un jour...

Re: Appel de marge et importance d'amortir sa dette à + de 1

Publié : mar. 4 nov. 2014 11:07

par Courtinvest

bonjour à tous,

bien entendu que les biens sont trop chers, aussi bien sur Genève, Vaud et même Fribourg, notamment sur les objets déjà existants. les gens pensent que sous prétexte que le voisin a vendu x francs il y a 2 ans, eux peuvent même vendre plus cher! Ils se trompent, les prix ont baissés de 10% depuis 2013 et en tant que courtier en hypothèque et également courtier en immobilier, je le vois tous les jours, et il est difficile d'expliquer aux acheteurs comme aux vendeurs que leur bien ne vaut pas ça. le soucis c'est que malgré les directives mises en place en septembre par l' ASB, les banques ne prennent toujours pas le prix le plus bas, car à son programme, on peut lui dire toujours ce que l'on veut bien, je le vois bien avec le nôtre, par contre si vous êtes juste dans les critères que vous entrez, le prix est tout de suite plus juste. Enfin c'est là que l'on voir les courtiers en immobilier honnêtes et les autres, donc faites très attention au prix, car oui, il pourrait très bien y avoir appel de marge dans les années à venir. On voit bien ce qu'il se passe déjà dans le canton de Vaud où il est vrai les prix n'avaient plus de sens.

je conseille à mes clients d'amortir plus que le minimum exigé car de toute façon il va y avoir une réévaluation de votre bien à l'échéance du taux fixe, et là, ça pourrait faire mal, car il est clair que les prix vont baisser dans les années à venir et bien plus que l'on ne croit si les conditions de financement se durcissent ou si les taux venaient à revenir à la normal.

Alain

Re: Appel de marge et importance d'amortir sa dette à + de 1

Publié : mar. 4 nov. 2014 12:59

par birdy

La remise à plat du dossier à l'échéance du taux est donc sérieusement à prendre en compte!

Si on a pas assez amorti durant la durée, on risque une mauvaise surprise en période de baisse de prix.

C'est intéressant à savoir pour ceux qui ont, par exemple, signé un taux à 5 ans en 2013 sur la totalité de leur dette:

Si l'immobilier perd 2 à 3% par an, ce qui n'est pas une hérésie, en 2018, l'amortissement direct ou indirect effectué aura été de 5%, alors que le bien aura perdu 10 à 15%. La banque demandera alors de remettre des fonds propres pour compenser la différence.

Sur une dette à 600'000.-, cela fait 60 à 90'000.-

Mais de cela, les banques n'en ont jamais parlé ces dernières années.

Le Conseil Fédéral avait émis l'idée d'obliger les nouveaux propriétaires à amortir la différence entre leur taux et le taux de calcul de 5%. Mais les banquiers ont vite crier au loup. Pourtant l'idée était bonne !

Par exemple, si on signe un taux à 10 ans à 2%, on doit amortir 3% par an durant 10 ans.

Bon, c'est clair que 5% c'est visé haut, mais 4% aurait été une bonne base (Donc 2% d'amortissement dans l'exemple plus haut)

Re: Appel de marge et importance d'amortir sa dette à + de 1

Publié : mar. 4 nov. 2014 15:11

par knarf68

Il me semble que l'amortissement obligatoire n'est que sur le 2ème rang, amortir sur l'ensemble de la dette semble déjà une bonne mesure...

Re: Appel de marge et importance d'amortir sa dette à + de 1

Publié : mar. 4 nov. 2014 15:48

par birdy

1er rang ou 2ème rang, cela ne veut finalement pas dire grand chose.

Dès cette années, les banques doivent demander à diminuer la dette à 66% de la valeur de la maison en 15 ans au lieu de 20 ans. C'est une toute petite mesure bien timide.

1'000'000: coût maison

800'000: dette à l'achat maximal

660'00: dette dans 15 ans demandée par la banque

Condition maintenant:

A rembourser par an au minimum: (140'000 CHF sur 15 ans) 9'333 CHF, soit 1.16% d'amortissement

Condition avant:

A rembourser par an au minimum: (140'000 CHF sur 20 ans) 7'000 CHF, soit 0.87 % d'amortissement.

Avant les exigences de remboursement étaient ridicules. Aujourd'hui les exigences de remboursement sont... pas beaucoup mieux et ne couvre largement pas les risques d'une baisse des prix.

Si on a un taux d'endettement de 80%, il faudrait rembourser à mon avis un minimum de 2% ces prochaines années pour voir venir.